從記賬到報表:拆解報表項目自會計科目取數的思路

當前位置:點晴教程→知識管理交流

→『 企業管理交流 』

會計日常記賬是用會計科目,但是有些會計科目在資產負債表上找不到,比如銀行存款,反過來看,資產負債表上有些報表項目也找不到一樣的會計科目,比如其他流動資產,那問題來了,資產負債表該怎么出呢? 以下面幾種情況引出報表項目的取數思路: 一個報表項目直接取對應會計科目,比如:短期借款、交易性金融負債、應付職工薪酬等 一個報表項目可能取自多個科目,比如:

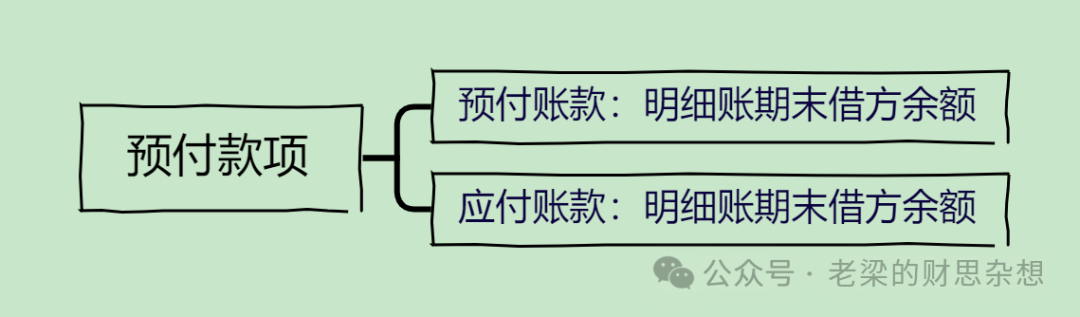

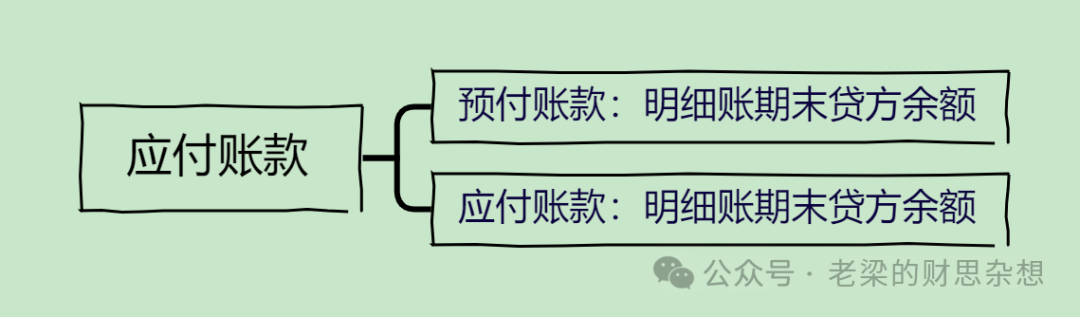

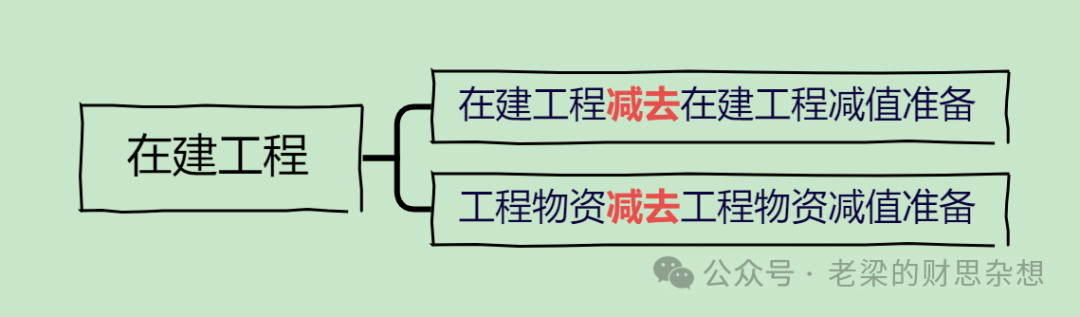

一個報表項目也可能取自幾個會計科目的明細賬借方或者貸方余額

一般企業的資產負債表上出現負數,常見項目有應交稅費、應付賬款、其他應付款等等,其中應交稅費負數,原因為針對二級科目的借方余額未按上圖要求列報到其他流動資產或其他非流動資產中;應付賬款、其他應付款這類往來科目主要是未做重分類,將明細賬的借方余額列報到預付賬款、其他應收款中;當然還有一個項目出現負數與會計科目取數無關,那就是“未分配利潤”,負數可能是企業虧損。 閱讀原文:原文鏈接 該文章在 2025/7/7 11:54:07 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886